선요약

1. 수학적 근거에 따라 1.0배 지수추종이 안전하다는 근거는 어디에도 없으며, 2배 지수추종이 적절하다는것

2. 우리가 사는 부동산 또한 레버리지이며. 부동산은 레버리지를 일으키기 쉬운 그 자체가 장점

3. 부자들은 레버리지를 성공의 중요한 도구로 생각함

----

레버리지 ETF 대표적으로 2배수인 QLD SSO, 3배수인 TQQQ 등이 유명합니다.

다들 여기 들어오는 만큼 장투나 시장에 머무르는 시간이평이 길수록 누리는 복리의 효과에 대해서는 잘 알고있을 것입니다.

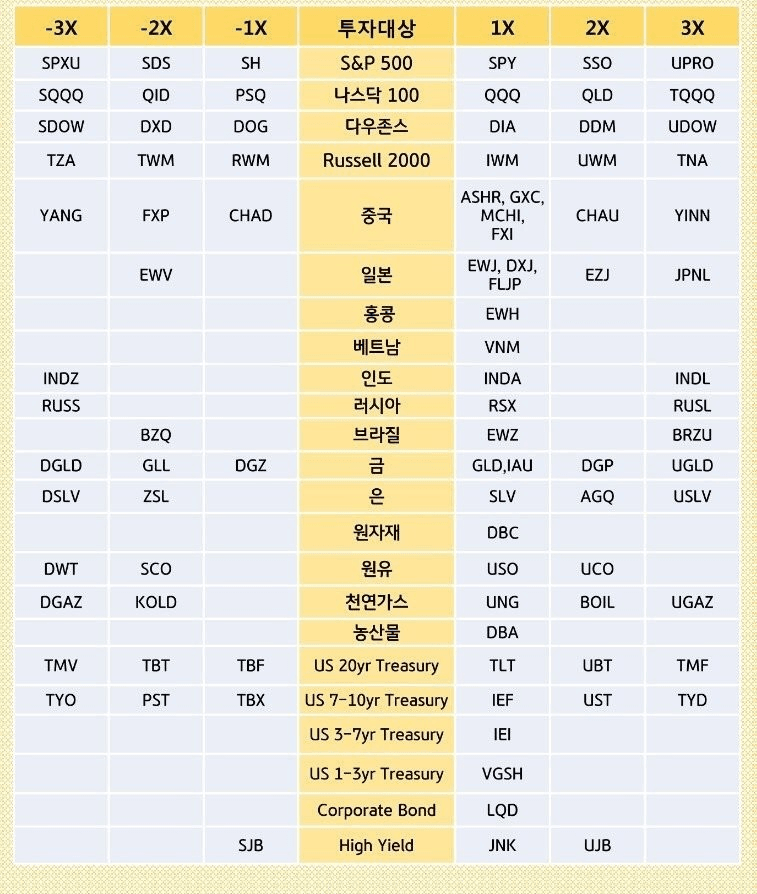

각종 자산군의 레버리지 ETF

금융문맹 까지는 아니어도 기초적인 투자공부 해본 사람들은

2배수 레버리지 ETF 장투는 volatility drag (변동성으로 인한 손실)에 대해서는 들어본 사람들 있을거임.

지수추종해주면서 1%가 오르면 2%를 주는 ETF에서 발생하는 volatility drag는

1+x 변동 일어나며 1-x 변동이 일어나면 => 1-x2(제곱)일때 x2만큼의 손실이 오고

레버리지가 클수록 이 x2가 커져서 장기적으론 손실이 온다는게 골자인데

사실 QQQ나 SPY VOO도 어떻게 보면 '1배'수 ETF 임

아래 논문에서 말하는건 결국 이 1배는 안전하다에 아무 근거도 없다는것임

그렇다면 '0.5'배 추종 ETF는 더 안전한거임?

'1.2'배는 '1배'보다 더 위험한 거임?

1.0 곱하기 x2 에서 1.0의 수학적 근거는 어디에도 없다는거야.

'1배'추종인 단일주가 하루 130% 오르고 70% 떨어진 주식의 결과물은? -> 91%지

참고 논문 :

https://www.ddnum.com/articles/leveragedETFs.php

결국 우상향하는 시장에 배팅하는 지수추종 적립식이나 올웨더 투자를 하는 사람이라면

결국 '우상향' 자체를 믿고 오르는 폭이 더 크기 때문에 복리가 volatility drag를 씹어먹을거라고 생각하는 논지로

우리는 다 리스크를 지고 배팅하고 있는거야

'1.0'배에는 어떤 수학적 근거도 없다는 거지

그럼 최적의 레버리지는 얼마일까?

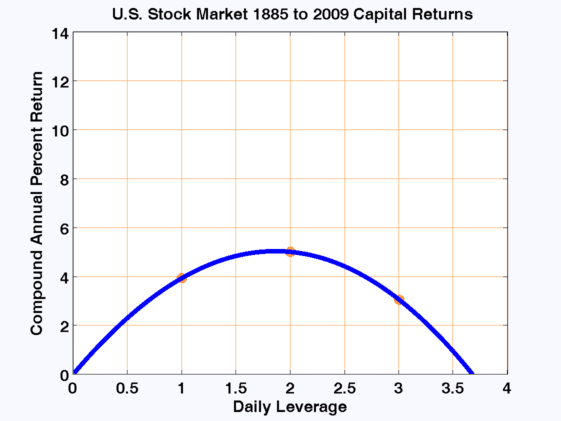

선결론 내자면 2배임

130년 백테스트 해보면 2배레버리지 지수추종에서 최고의 연평균 CAGR을 갖게 됨

상승만 하던 미국이라서 그런거 아니냐고?

논문을 클릭해서 보면 대다수의 유럽, 러시아, 러셀 등을 해봐도

대부분의 시장에서 최적의 장기 수익률을 주는 레버리지는 2배임

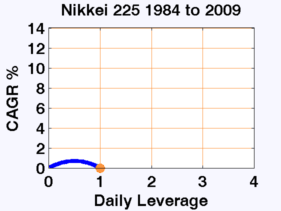

예외가 딱 하나 있는데 바로 니케이 하락장이다

잃어버린 30년동안은 현금 반 주식반해서 섀넌의 도깨비효과를 누리는게 차라리 1% 수준의 복리가 난다는 얘기.

디플레가 올거라 예상한 다면 1배수나 그 이하로 현금 조절 팍 하셈

근데 그런거 예측 안하고 장투해서 모든 인플레의 콩고물을 먹겠다는것이 올웨더 전략이 라고 생각함

물론 코스피에 투자할거라면 나도 KODEX 코스피 2배 레버리지 이런건 추천 안하는 의견임

----

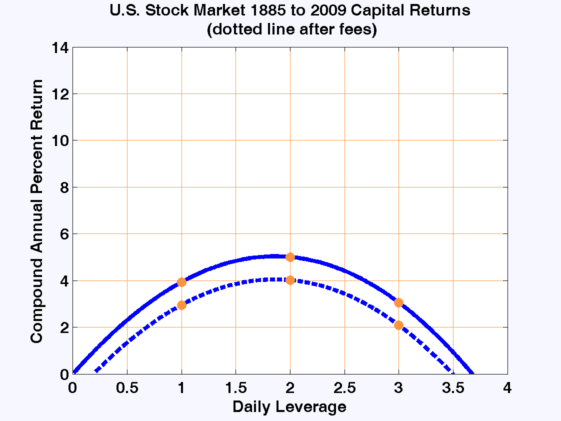

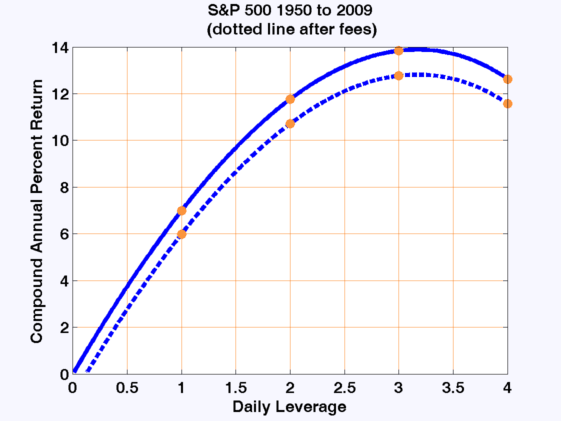

다만 하나 더 생각해야 할건 '수수료'

QLD 등의 2배 레버리지 ETF는 수수료가 1% 대라는거야

이걸 장기로 도입하면 복리의 손실이 온다

아래 그림을 보면 1% 수수료를 내는 2배 ETF의 수익률이 결국 수수료 안내는 1배 ETF와 동일해진다

단 이건 130년이나 되서 그렇다는거

백텟 기간을 50년으로 줄이면 1배보다는 2배 이상 우수한 CAGR을 가지는 S&P

TV에서 소위 전문가들이 나와서 레버리지 ETF는 위험해요! 하지만

적절한 건 나쁘지 않다고 봄

물론 3배 이상의 레버리지는 위험한게 맞고 오히려 수익률이 줄어든다

결정적으로 그 이상은 막상 하락이 왔을때 멘탈이 너무 힘들어짐

----

그리고 빚투라느니 하면서 죄악시 하는 사람들이 있는데

감당할 수 있는 레버리지는 자산 늘리는데 아주 중요하다고 생각함

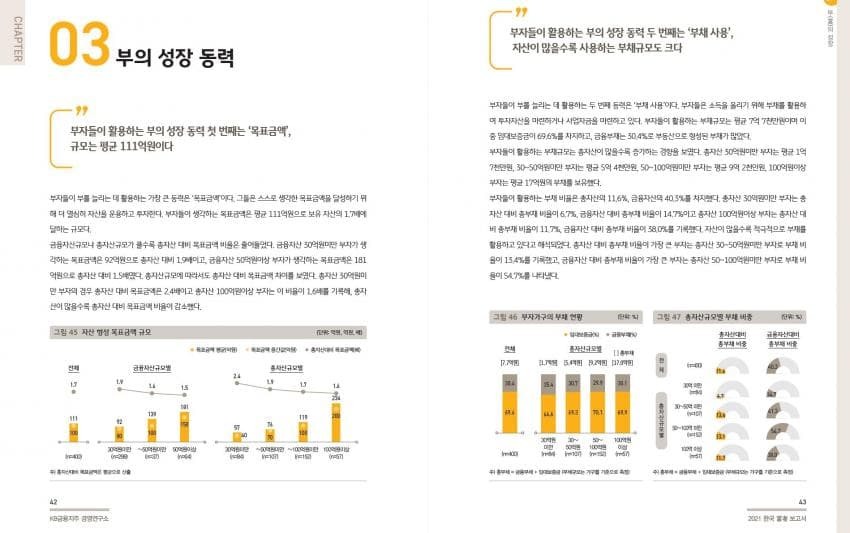

2021년 KB 한국부자보고서임

대다수의 부자는 활용하는 부의 성장 동력으로'목표금액'의 추상적 가치 다음인 두번째로

실질적으로 가장 현실적인 팩터로 '부채 사용'을 꼽음

'부자들이 부를 늘리는 데 활용하는 두 번째 동력은 ‘부채 사용’이다. 부자들은 소득을 올리기 위해 부채를 활용하

여 투자자산을 마련하거나 사업자금을 마련하고 있다. 부자들이 활용하는 부채규모는 평균 7억 7천만원이며'

총자산 30억원미만 부자는 평균 1억

7천만원, 30~50억원미만 부자는 평균 5억 4천만원, 50~100억원미만 부자는 평균 9억 2천만원, 100억원이상

부자는 평균 17억원의 부채를 보유했다.

부자들이 활용하는 부채 비율은 총자산의 11.6%, 금융자산의 40.3%를 차지했다.

결론 ; "충분히 계산된 빚투(레버리지)는 나쁜게 아니다"

'정보글' 카테고리의 다른 글

| 막막할때마다 보는 투자의 원리 (코스톨라니 달걀) (0) | 2021.12.20 |

|---|---|

| 금리와 한국부동산 정말 상관이 없을까? (0) | 2021.12.20 |

| NTSX ETF (90:60 전략 1.5레버리지) 코로나 위기에서의 기록 (0) | 2021.11.21 |

| 연금저축펀드 세금에 대한 내용 정리 (0) | 2021.11.14 |

| 자산배분과 백테스트를 하며 느낀 TIP (0) | 2021.10.29 |