[기준]

지수는 S&P 500 수정주가지수(1928~2019)를 사용했고요

X는 S&P 500 지수의 연간수익률

Y는 'S&P 500 지수의 일일수익률을 배수로 추종하는 ETF'(이하 레버리지 ETF)에서 'S&P 500 지수의 연간수익률을 레버리지의 배수로 곱해준 연간배수수익률'(이하 동일배수)를 빼준 값입니다.

- Y의 의미는 레버리지 ETF상품을 사용하는 것이 기초인덱스를 무이자대출로 동일배수로 구매한 것에 비해서 얼마나 아웃퍼폼(또는 언더퍼폼)했는지를 좌표상에 표시한 것입니다.

- 일반적으로 레버리지 ETF는 소위 음의 복리(또는 변동성 끌림, 변동성 잠식, 베타 슬리피지) 때문에 장기투자가 추천되지 않는다고 많이 알고 계실텐데요, 그걸 92년동안의 S&P 500 지수를 가지고 좌표상에 표시해서 검증한 것이라고 보시면 됩니다.

- 거기에 더해서 레버리지 ETF에 가지는 높은 운용비용과 스왑 거래 등에 따른 금리 효과도 함께 백테스트해봤습니다.

σ는 해당년도의 기초지수의 일간변동성의 표준편차(일일변동성)고요,

i는 스왑거래의 이자비용을 고려한 것인데요, 데이터를 구하기 어려워서 해당년도 평균 3월물 미국채 금리에 1.5배 가중해줬습니다. 레버리지의 금융비용은 레버리지 배수의 -1배수만큼만 고려하였는데요, 이 의미는 예를들며 3배 레버리지 ETF가 1/3은 현물로 운용하고 나머지 2/3은 스왑 등 파생거래로 운용한다는 걸 가정하는 겁니다.

1. 완전한 레버리지 ETF의 베타 슬리피지

운용비용과 추적오차를 고려하지 않은 '완전한 레버리지 ETF'의 산포도입니다.

파란색 점은 2배 레버리지, 주황색 점은 3배 레버리지를 나타낸 거고요, 같은 색깔의 선은 추세선, 식은 회귀식입니다.

보시는대로 레버리지 비율이 높아질수록 그래프가 가파른 것이 보이고요, 횡보할 때(연간수익률이 0%일 때=Y절편)이 더 나빠지는 걸 볼 수 있습니다. 이걸 좀더 알게 쉽게 좌표를 구분해보면 아래 그림과 같습니다.

Y값이 양수라는 얘기는 동일배수보다 레버리지 ETF가 아웃퍼폼한 해라는 의미가 될 것이고, 음수면 언더퍼폼했다고 봐야하겠죠.

파란색 점선은 2배 ETF 기준 기초지수(1배수)보다 언더퍼폼하게 되는 선을 그린 건데요.. 예를 들어 지수가 20% 성장했으면 동일배수(2X) 수익률은 40%가 되죠. 만약 레버리지 ETF가 동일배수 수익률과 동일하게 40% 성장했다면 좌표는 (20, 0)이 되겠죠. 반면에 레버리지 ETF가 40%가 아니라 겨우 20%만 성장했다면 베타슬리피지는 20 - 40 = -20이고 좌표상에는 (20, -20)에 표시되게 될 겁니다. 그런 기초지수 수익률 = 레버리지 ETF수익률이 되는 점을 이은 것이 점선입니다.

점선을 기준으로 점이 왼쪽에 위치해 있다면 기초지수보다 언더퍼폼했다고 봐야할 것이고, 오른쪽에 있다면 기초지수보다는 아웃퍼폼했다고 봐야하겠죠.

보시면 아시겠지만, 레버리지 ETF가 장기투자에 적합하지 않다는 속설(한글로 된 거의 모든 자료들과 심지어 레버리지를 운용하는 자산운용사의 상품설명서에서조차 나오는 그 문구)가 꼭 맞는 건 아니라는 걸 아실 수 있을 겁니다.

참고로 위 그래프는 레버리지 ETF의 운용비용과 추적오차를 전혀 고려하지 않은 '완전한 레버리지 ETF'로 순전히 일일변동성의 배수를 추종하는 레버리지 ETF의 구조적인 특징(변동성 끌림 또는 베타 슬리피지)에 대해서만 다룬 것입니다.

여기에 더해 운용비용을 추가적으로 고려한 것은 밑에서 다룹니다.

다시 돌아와서, 자세히 보시면 그래프가 살짝 비뚤어보이실텐데요,

대공황기 33년의 자료(우하단 4사분의 점)가 지나치게 튀는 바람에 그렇습니다. 이상변수(1933년도) 하나를 제거하고 구해보면 아래 그림과 같습니다.

눈으로 봐도 훨씬 깔끔한 회귀선이 되었고 결정계수(R^2)도 0.9가 넘어서 변수가 지수의 기간수익률과 일일변동성으로 거의 대부분 설명된다는 걸 아실 수 있습니다.

이하에서는 33년을 제외한 자료를 기본으로 합니다.

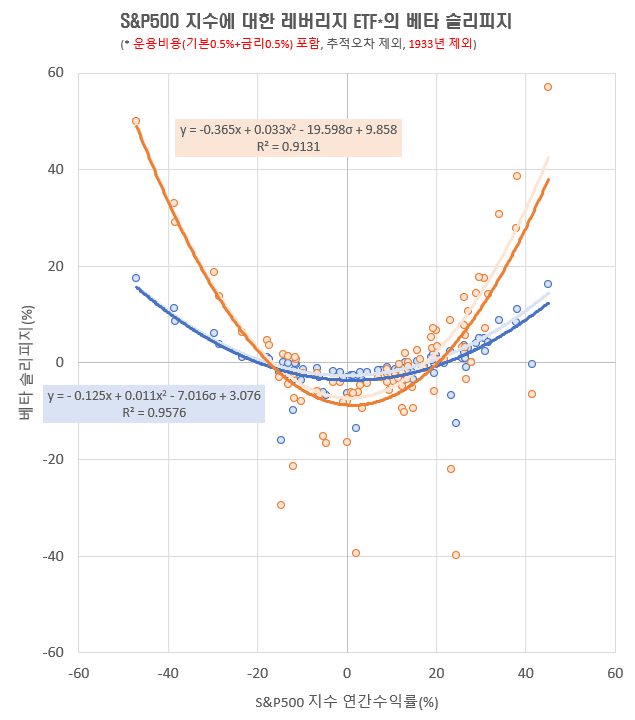

2. 운용비용 포함 시

레버리지 ETF의 운용비용을 1%(고정0.5%+금리0.5%)로 해서 포함한 경우입니다. 그래프가 하단으로 살짝 이동했다는 걸 아실 수 있습니다. 횡보(연간수익률 0%)를 기준으로 운용비용만큼 내려갔다고 보실 수 있고 오른쪽으로 갈수록 격차가 커진 것은 순자산(NAV)이 늘어나면서 운용비용이 배수로 커지기 때문이라고 생각할 수 있겠네요.

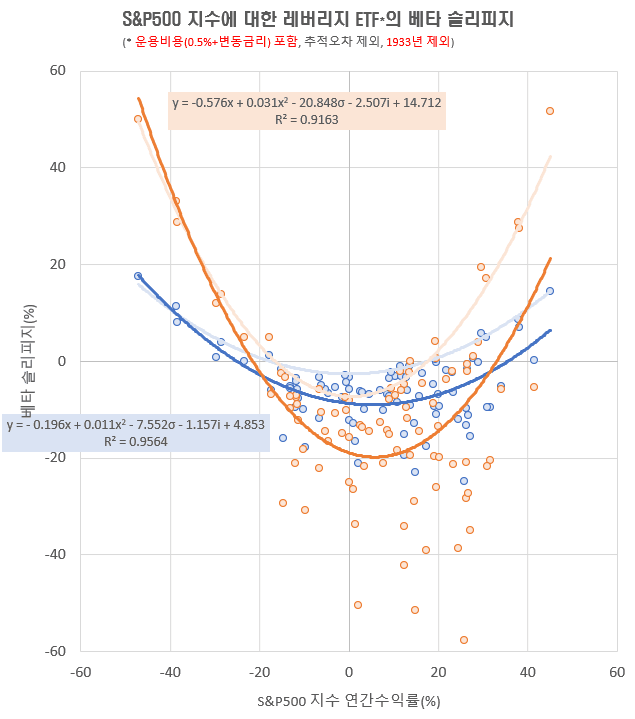

3. 고금리 시대

레버리지 ETF의 운용비용을 고정 0.5%에 더해서 현대 저금리시대에서의 고금리 수준(5%)를 더한 5.5%(3배수의 경우 10.5%)로 고려한 것입니다. 눈으로 보셔도 고금리일 때는 동일배수보다 아웃퍼폼하기가 쉽지 않을 거 같다는 걸 아실 수 있는데요, 사실 동일배수가 레버리지를 무이자로 대출했을 경우를 가정한 것이라 실제로는 꼭 언더퍼폼하지는 않습니다. 다만 저금리일 때보다 효율이 조금 떨어진다는 걸 분명할 거 같네요.

4. 미국 금리 수준에 따른 ETF 베타 슬리피지

마지막으로 그해 미국 금리 수준(금리외 고정 운용비용은 0.5% 가정)을 적용해서 산포도를 다시 찍어본 그래프입니다. 이자율의 베타계수가 마이너스인 걸로 봐선 역시 이자율이 레버리지 ETF의 수익률에 부정적인 영향을 끼친다는 걸 알 수 있습니다. 만약 투자시 저금리뿐만 아니라 초인플레이션 상황까지 고려하면 대충 이런 식의 그래프가 그려질 것 같네요.

아래표는 위에서 검토한 레버리지 ETF가 기초지수와 동일배수에 비해서 92년동안 얼마나 아웃퍼폼했는지 정리한 표입니다.

'정보글' 카테고리의 다른 글

| 연금저축펀드 세금에 대한 내용 정리 (0) | 2021.11.14 |

|---|---|

| 자산배분과 백테스트를 하며 느낀 TIP (0) | 2021.10.29 |

| 물가연동채권에 대해서 (0) | 2021.10.29 |

| 인플레이션과 현금 (0) | 2021.10.29 |

| 워런버핏과 찰리멍거 인플레이션에 대한 인터뷰 (0) | 2021.10.12 |